Sie wollen ein Annuitätendarlehen berechnen und benötigen hierfür eine Excel-Tabelle? Dann sind Sie hier genau richtig! Zusätzlich können Sie unseren KI-Rechner nutzen.

Dort können Sie alle Parameter des Darlehens Ihren Vorstellungen anpassen und so die Baufinanzierung besser verstehen.

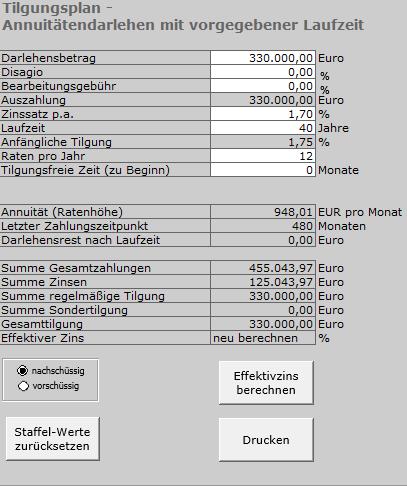

Wie funktioniert die Excel-Tabelle für das Annuitätendarlehen?

Mit unserer Excelvorlage können Sie die Laufzeit berechnen und zusätzlich einen Tilgungsplan darstellen. Dabei können Sie die Annuität, den Zinssatz oder auch Sondertilgungen eintragen oder ändern und die Auswirkung auf die Laufzeit sehen.

Zusätzlich gibt es die Option, die Annuität mit einer festen Laufzeit, den Tilgungsrate oder die Tilgungsrate mit fester Laufzeit zu bearbeiten.

![]()

Jede Excel-Tabelle für die Berechnung das Annuitätendarlehen gibt einen Überblick über die Veränderung der Restschuld über die Laufzeit

Falls Ihnen die Excel-Tabelle zu analog ist und Sie lieber eine digitale Lösung bevorzugen, können Sie gern unseren KI-Rechner nutzen. Hier haben Sie alle Informationen auf einen Blick und können mit den aktuellen Zinsen der Banken arbeiten.

Annuitätendarlehen Excel-Tabelle downloaden

Quelle: Haufe