Auswirkungen der EZB Leitzinsen auf die Bauzinsen

Die Nachrichten überschlagen sich und die meisten Immobilienkäufer stellen sich die Frage, welche Auswirkungen die Änderung des Leitzinses der EZB auf die eigenen Bauzinsen hat. Wir versuchen in einem kleinen Umriss die wichtigsten Fakten zu erarbeiten und geben zusätzlich eine Prognose für die das letzte Quartal 2022 ab.

Was ist überhaupt der Leitzins und warum ist der so wichtig für die Baufinanzierung?

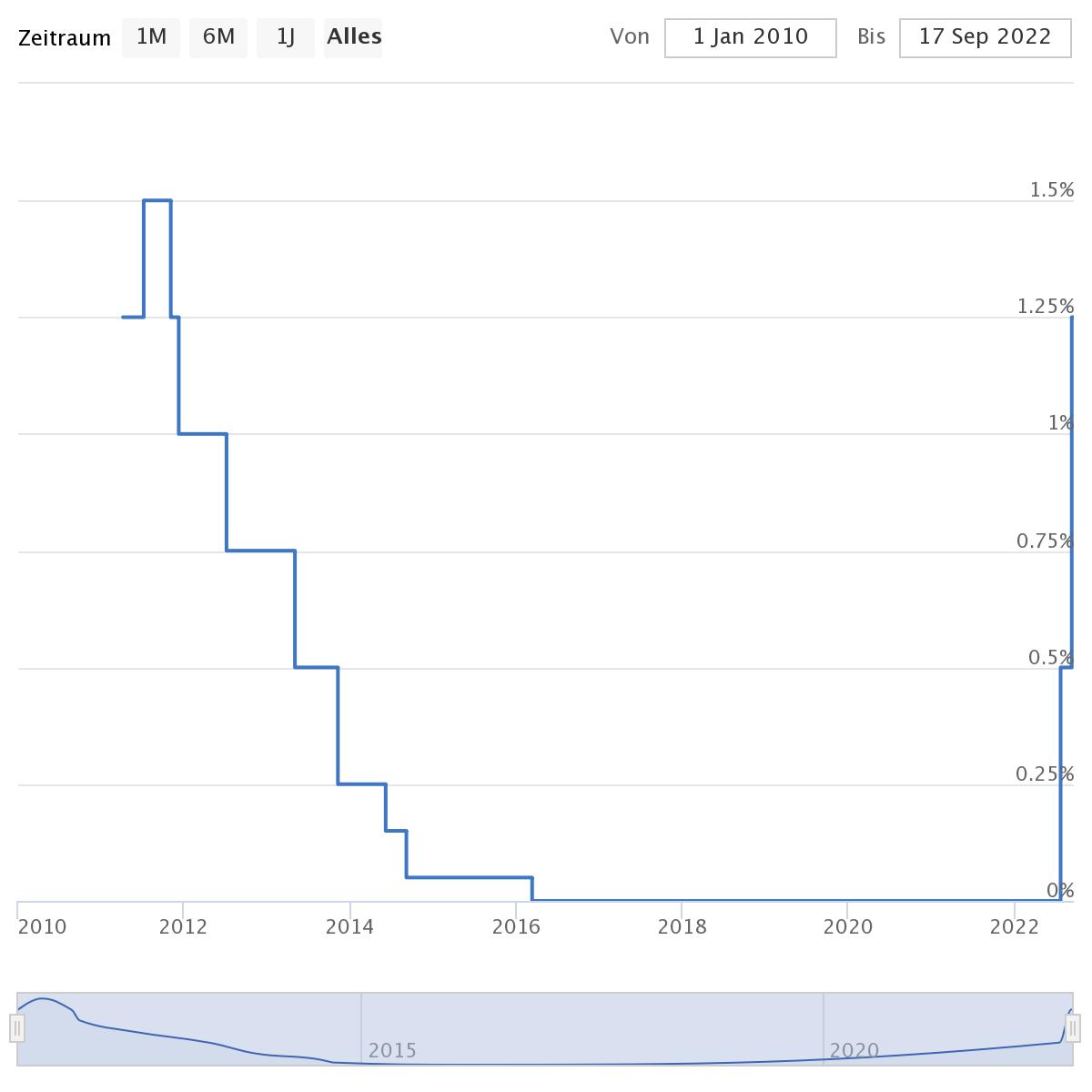

Im allgemeinen Sprachgebrauch wird immer von einem Leitzins der EZB gesprochen. Genauer wäre allerdings von einem Hauptrefinazierungszinssatz zu sprechen. Dieser Zins lag im März 2022 noch bei 0,0% und ist in den letzten Monaten auf 1,25% gestiegen.

Welchen Einfluss hat der EZB Leitzins auf die Bauzinsen?

Einen direkten Zusammenhang zwischen dem Leitzins und den aktuellen Konditionen der Baufianzierung gibt es nicht. Vielmehr sind verschiedene Faktoren ausschlaggebend, warum sich die Konditionen für die Baufinanzierung ändern.

Hierbei ist es wichtig zu wissen, dass sich Banken zu den Konditionen des Leitzinses refinanzieren, also die Bank selber Geld aufnimmt, um es im Anschluss mit einem Risikoaufschlag und einer Marge weiterzugeben. Steigen die Kosten der Refinanzierung, können somit auch die Kosten der Baufinanzierung steigen.

Viel entscheidender ist in diesem Zusammenhang der Risikoaufschlag, den sich Banken aufgrund der aktuellen politischen Situation in der Ukraine und der vorhandenen Inflation kalkuliert haben. Bei genauerer Betrachtung wird deutlich, dass der Leitzins im Jahr 2012 nicht wesentlich höher war als im Q3 2022, die Konditionen der Baufinanzierung aber deutlich günstiger waren.

Stellt man beide Grafiken gegenüber wird deutlich, dass bei gleichen Leitzinsen die aktuellen Konditionen höher sind. Der Risikoaufschlag der Bank macht sich somit deutlich bemerkbar.

Wie kann ich die der aktuellen Zinsen für meine Baufinanzierung reduzieren?

1. Beleihungsauslauf richtig berechnen und Zinsen reduzieren

Die Konditionen jeder Finanzierung sind abhängig von dem jeweiligen Risiko. Das Objektrisiko und die damit verbundene Objektbewertung stellt hierfür ein wichtiges Fundament dar. Wenn Sie den Wert der Immobilie richtig ermittelt haben, müssen Sie im nächsten Schritt eine Bank finden, die bei der Bewertung das gleiche Ergebnis hat, also der Kaufpreis und der Beleihungswert identisch sind. Damit ist die Grundlage für die Risikobewertung gegeben. Falls Sie Ihre Immobilie von einem Finanzierungsexperten bewerten lassen wollen, können wir Ihnen hierbei weiterhelfen.

2. Zinssprung in der Beleihnungswertermittlung richtig ausnutzen

Basierend auf dem Beleihungsauslauf berechnet jede Bank einen Zinssprung, abhängig von der Höhe des eingebrachten Eigenkapitals. Wenn man 10 % vom Kaufpreis aus eigenen Mitteln aufbringt, fällt der Beleihungsauslauf auf 90 % und somit auf den ersten Zinssprung, den die meisten Banken anbieten. Dadurch erreicht man in den meisten Fällen eine erhebliche Verbesserung der Bauzinsen von schätzungsweise 0,2 %-0,3 %.

3. Vergleichen Sie die Laufzeiten der Zinsbindung

Die meisten Finanzierungen werden mit einer 10-jährigen Zinsbindung abgeschlossen. In vielen Fällen lohnt es sich genauer hinzuschauen. Ein genauer Vergleich der Bauzinsen über unterschiedliche Laufzeiten der Zinsbindung ist daher eine wichtige Grundlage. In vielen Fällen sind längere Zinsbindungen günstiger als man denkt. Insbesondere bei steigenden Konditionen kann man sich somit langfristig absichern.

Wie werden sich die Zinsen für die Baufinanzierung bis zum Ende des Jahres 2022 entwickeln?

Aktuell hat alles den Anschein, dass die Zinsen weiter steigen werden. Die FED in den USA hat die Leitzinsen weiter angehoben und die EZB wird dem folgen. Wenn die Banken weiter mit dem gleichen Risikoaufschlag arbeiten, werden die Konditionen für viele Immobilienkäufer ein Problem.